週刊誌の特集記事などで、老後資金5000万円、いや1億円必要などと書かれているのをご覧になって不安に思う方も少なくないのではないでしょうか。

そもそも年金額や持っている資金、かかるお金は人それぞれです。

住んでいる地域によっても大きく異なります。

焦らず、まずは我が家の場合を検討してみる必要があります。

基本的に入ってくる年金で生活できれば問題ないはずです。

ですので、収入や資質は自分たちで決めた方針に従い管理運用して、マスコミや他人の言うことに振り回されないことが大切です。

資産管理のポイント

- 周囲の雑音に惑わされない

- 少しでも長く収入を得るための活動を行う

- 投資資産は年齢を重ねるがとに縮小していく

- 自宅のリフォーム費用、施設への入所費用も準備しておく

- 無駄な出費を控える ※保険・自動車・交際費

ライフイベント表の作成

まずは、これからどんなライフイベントがあるのか、10年20年後までのイベントを書き出してみましょう。

ライフイベント表にこれからの出来事ややりたいことを記入していきます。

具体的に何年後にどのようなことが起こるのか、そのためには費用はいくらかかるかをある程度把握しておきます。

| 経過年数 | 年齢 | 人生のイベント |

| 今年 | 60 | 退職・再雇用 夫婦で旅行 終活開始 |

| 1年後 | 61 | 家のリホーム 孫小学校入学 |

| 2年後 | 62 | 父親の3回忌 ・町内会の仕事を始める |

| 3年後 | 63 | キャンピングカーを購入・旅に出る |

| 4年後 | 64 | 終活の実践を始める |

| 5年後 | 65 | 仕事を辞める 子に受託資金贈与200万 |

| 6年後 | 66 | 夫婦で田舎に移住 |

家計支出

次に家計簿をつけて、現状を把握し、将来の家計を予想してみましょう。

家計簿をつけていれば、毎月どのくらいの支出がえり、年金の範囲内で暮らせるか、暮らせなければいくら預貯金から取り崩せば毎月暮らせるのかを試算することができます。

家計簿をつけていなければ、まずは3ヶ月から半年間くらい家計簿をつけてみて、我が家の支出を確認しましょう。

参考までに以下の「高齢無職単身世帯(65歳以上)の1か月平均家計収支の構成」をご覧ください。

高齢世帯の収支

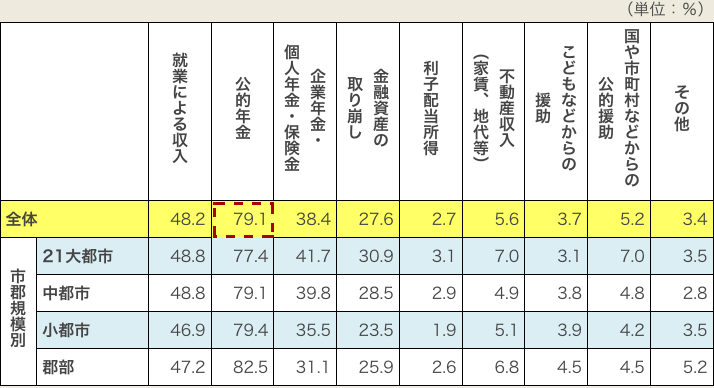

次の資料は、老後の生活費をどこから捻出していくかを示したものです。

公的年金が最も多いようですが、やはり多くの方が定年後も働いて収入を得ているようです。

老後における生活資金源

次は、どのくらいの貯蓄を保有しているかの資料です。

世代全体で見ると30%以上の世帯で貯蓄が無しとなっています。

貯金額は70歳以上で一番金額が多くなっています。

ちなみに、平均値とは調査対象者の貯金を全て合計して人数で割った金額で、中央値は調査対象者世帯を保有額の少ない順(または多い順)に並べたときに、真ん中に位置する世帯の金融資産保有額と考えてください。

金融資産の有無と金融資産保有額

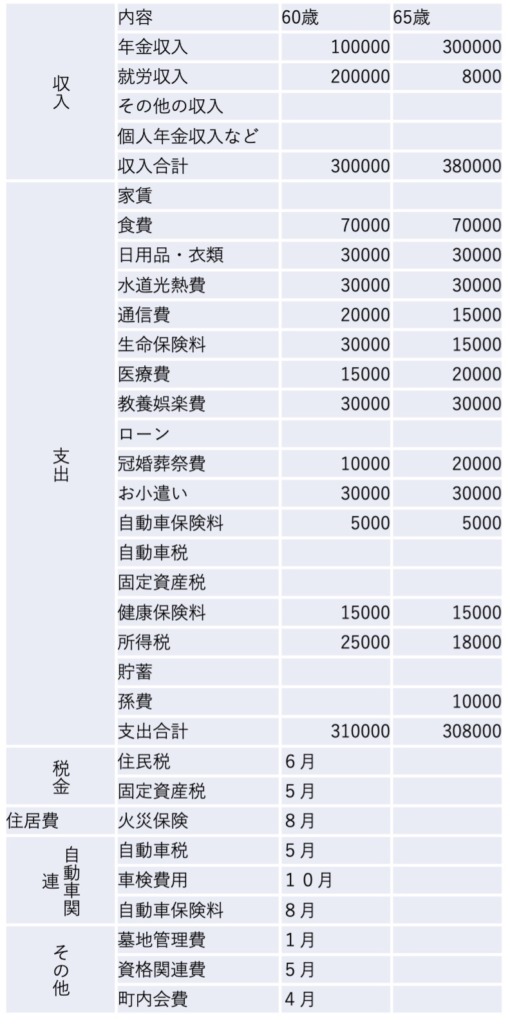

それでは、実際にどのように作成すればいいのか、「支出比較表」事例をご覧ください。

60歳時の現在をベースに65歳から年金を満額貰い始める頃の家計を予測したものです。

収入と支出のバランスを考えながら家計の見直しを行いましょう。

税金や保険料など、毎年特定月にかかる支出もきちんと把握しておくことが重要です。

「特例月の支出」事例を参考に書き出しておきましょう。

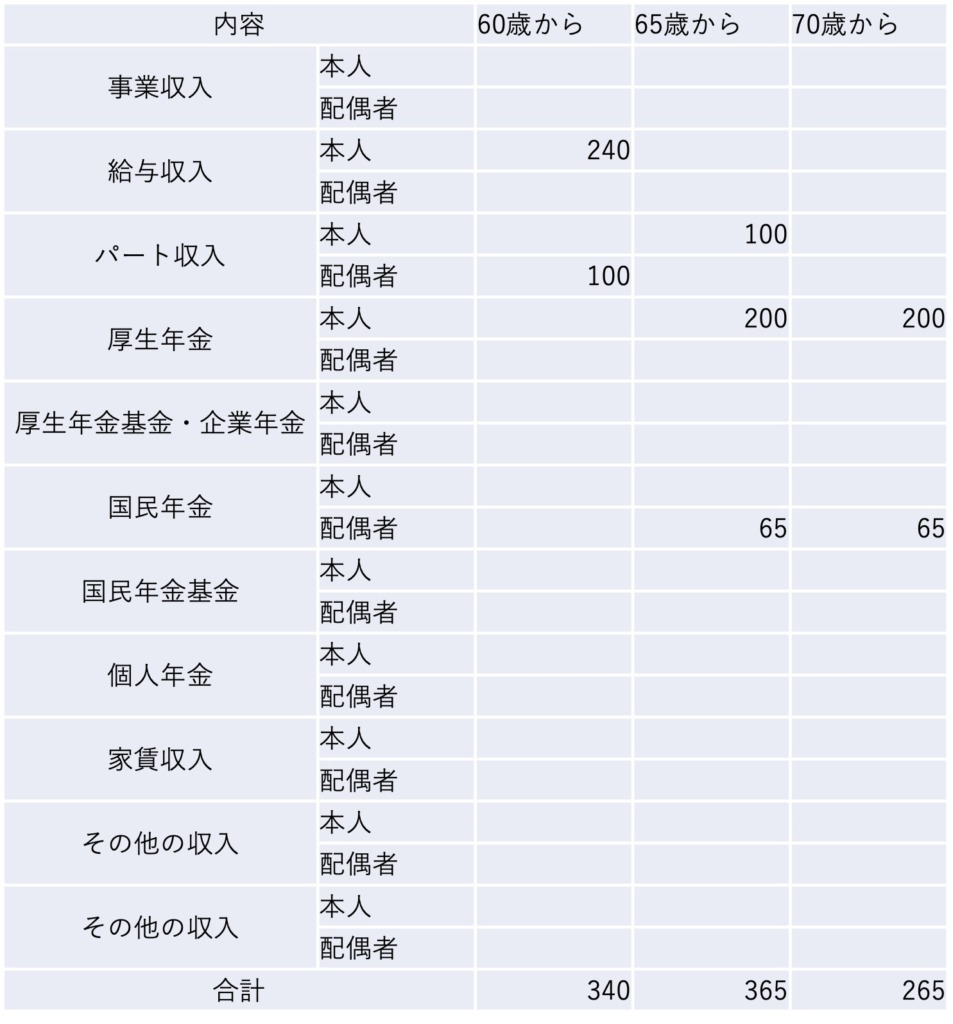

これからの収入を予想

60歳を過ぎる頃から、就労収入の他に公的年金、企業年金、個人年金保険などを受け取る方も増えてきます。

就労収入も正社員から契約社員などにかわり給与や年収も減少する人が増えてきます。

パート職員として働く人もいるでしょう。

今後どんな働き方をして、どのくらいの収入を得たいのか考えてみましょう。

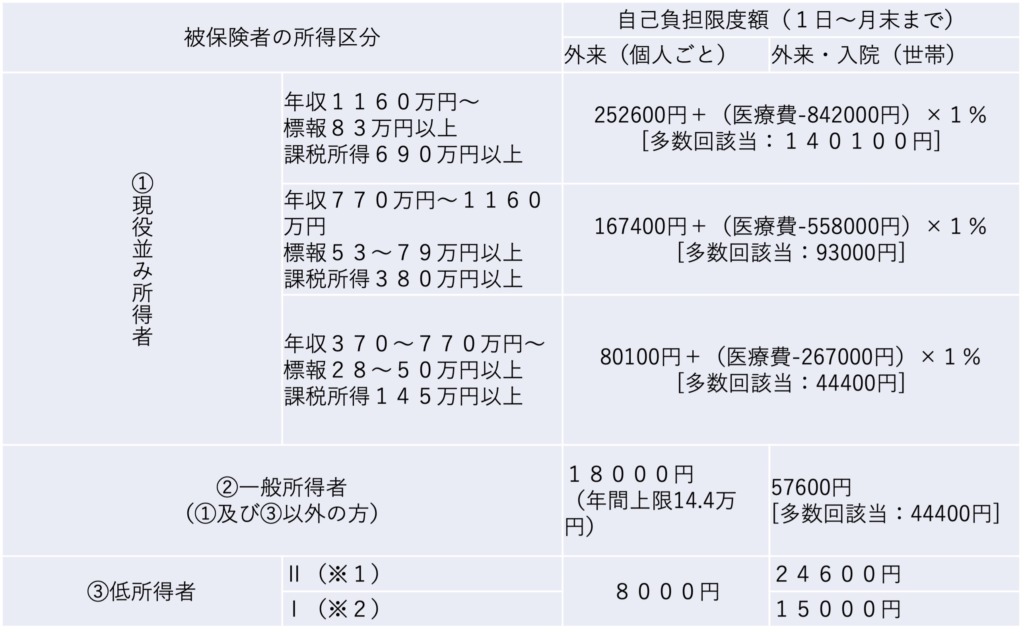

高額医療制度とは

高額医療制度とは、同一月(1日から月末まで)に窓口で支払った医療費の支払額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、後で払い戻される制度です。

また、70歳未満の方の場合は、「限度額適用認定証」を事前に申請し、保険証と併せて支払う際に窓口で提出すれば、1ヶ月(1日から月末まで)の窓口での支払いが、自己負担限度額までとなります。

高額医療費制度の自己負担限度額の出し方

高額医療費制度の自己負担限度額を求めるためには、公式を利用します。

まずは下記の表で公式を確認しましょう。

<70歳以上の方の場合>

※1低所得者Ⅱとは、被保険者が市区町村民税の非課税者等である場合です。

※2低所得者Ⅰとは、被保険者とその扶養家族すべての方の収入から必要経費・控除額を除いたのちの所得がない場合です。

※3③の区分の方については、多数回該当の適応はありません。

※4「多数回該当」とは、請求が直近12ヶ月に4回以上の場合のことです。

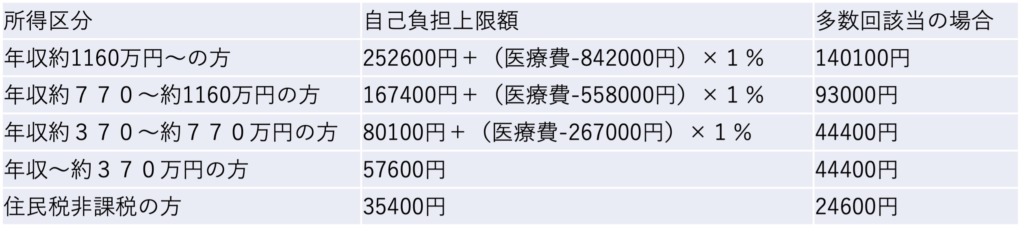

<70歳未満の方の場合>

※1「多数回該当」とは、請求が直近12ヶ月に4回以上の場合のことです。

コメント