老後の資金は多くの人にとって悩みの種です。しかし、老後に備えることは、現代社会においてますます重要になっています。この記事では、年金制度や老後資金の必要性について解説し、節約や副業などで老後資金を増やす方法を紹介します。また、家族や社会からの支援を受ける方法についても取り上げます。

年金制度については、現在の制度や改革案、将来の見通しを詳しく解説します。年金だけでなく、個人が投資を通じて老後資金を増やすことの重要性についても触れます。さらに、個人の自己責任や老後資金に関する社会的な問題についても考察します。

一方で、老後資金を増やす方法としては、節約や副業が挙げられます。家計簿のつけ方や無駄な支出の削減方法を紹介し、副業の種類と選び方、収入の活用方法についても詳しく解説します。また、家族や社会からの支援を受ける方法についても紹介することで、より多角的な老後資金の増額方法を提供します。

老後に備えることは、決して後回しにしてはいけない重要な問題です。この記事を読んで、老後に備えるための具体的な方法を知り、安心して老後を迎えられるようにしましょう。

ここから詳しく解説していきますので、「終活ライフケアプランナー」の私と一緒に最後までお付き合いください。

相続、遺言、保険、葬儀、お墓、介護など、ご本人やご家族がどの分野に悩んでいるのかを的確に捉え、専門家への架け橋としてサポートしていくのが終活ライフケアプランナーです。エンディングノートを通して終活者の人生のたな卸しを手伝い、後悔のないよりよい人生を過ごすためのサポートを行っています。

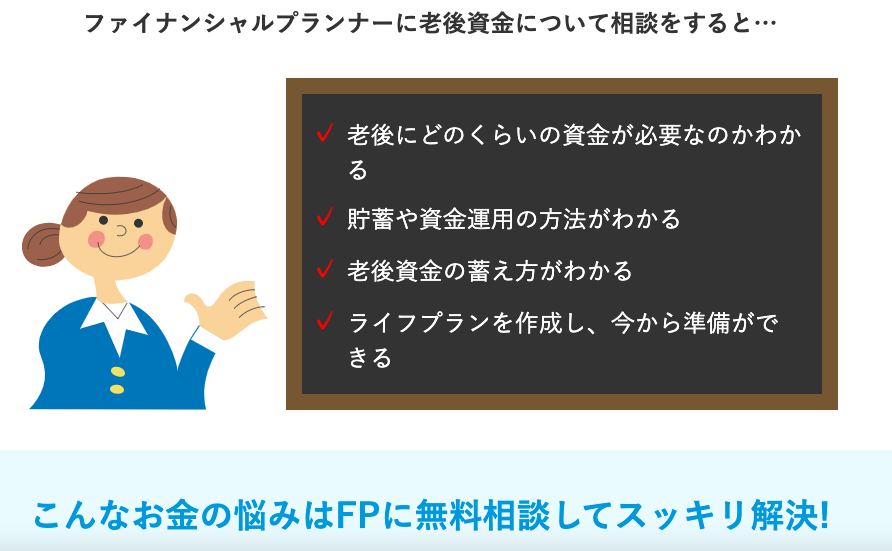

ファイナンシャルプランナーを利用する価値

ファイナンシャルプランナーは、個人や家族の財務状況を評価し、将来の財務目標を達成するための戦略を策定する専門家です。彼らは、個人が収入を最大限に活用し、節約し、適切な投資を行い、将来のリスクに備えるための計画を作成することを支援します。

ファイナンシャルプランナーを利用する価値は、以下のような点が挙げられます。

専門的な知識と経験を持っている

ファイナンシャルプランナーは、財務計画や投資に関する専門的な知識と経験を持っています。彼らは、投資や税金、保険などの分野において最新の情報を持っており、顧客に最適なアドバイスを提供することができます。

プランニングに必要な時間を節約

自分で財務計画を立てるには、時間やエネルギーが必要です。ファイナンシャルプランナーを利用することで、財務計画の策定に必要な時間を節約できます。

独立した意見を得られる

自分自身で財務計画を立てると、自分自身に都合の良い情報を選択的に取捨選択する傾向があります。ファイナンシャルプランナーは、独立した視点からアドバイスを提供することができるため、より中立的な見方ができます。

個別のニーズに合わせた計画を作成

ファイナンシャルプランナーは、個々のニーズに合わせた財務計画を作成することができます。彼らは、クライアントの現在の財務状況、将来の目標、リスク許容度などを考慮して、最適なプランを提供します。

長期的な成功を促進する

ファイナンシャルプランナーが作成したプランに従うことで、将来の財務目標を達成するための最適な方法を知ることができます。長期的な視野で見ると、ファイナンシャルプランナーによるアドバイスや計画の利用は、財務的な安定や成長を促進することができます。ファイナンシャルプランナーは、投資や保険の選択、税金の最適化などを通じて、顧客の財務的な成功を支援します。

将来のリスクに備えるための戦略を提供

ファイナンシャルプランナーは、将来のリスクに備えるための戦略を提供することもできます。たとえば、緊急時のための備蓄や、保険の選択、投資のリスク管理などが挙げられます。これらの戦略は、将来の予期せぬ出来事に対処するために役立ちます。

税金の最適化を支援する

ファイナンシャルプランナーは、税金の最適化を支援することができます。彼らは、税金の法律や規制に関する専門的な知識を持っており、個人や家族が税金を節約し、将来の財務目標を達成するための最適な方法を知ることができます。

以上のように、ファイナンシャルプランナーを利用することで、個人や家族の財務計画に関する専門的なアドバイスを受けることができます。彼らが提供する戦略やプランに従うことで、将来の財務的な成功や安定、リスク管理が促進されることが期待できます。

何度でも無料で相談できるファイナンシャルプランナー

ファイナンシャルプランナー(FP)相談CMなどの影響もあり、 ここ数年で認知度が急上昇している、ファイナンシャルプランナーへの無料相談サービスです。 FPは金融、税制、不動産、住宅ローン、保険、教育資金、年金制度などに幅広い知識を備えており、 弊社のサービスでは主に「保険の見直し」「家計の相談」「老後資金の相談」「教育費・子育て費用の相談」などを行っております。

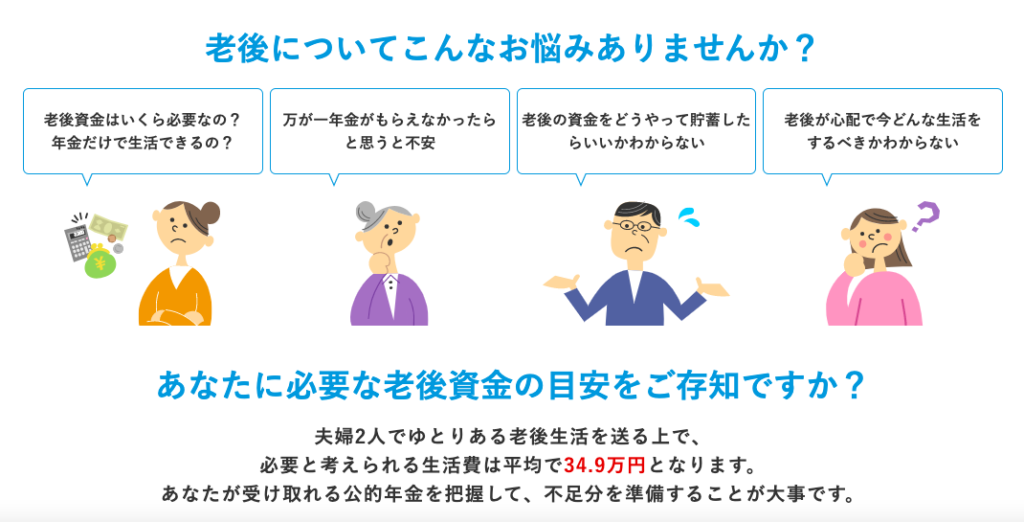

老後資金が必要な理由とは

年金制度の現状

現在、日本の年金制度では、国民年金、厚生年金、共済年金などがあり、国民年金は保険料を払って加入する制度で、厚生年金や共済年金は企業や公務員、教員などの労働者に対して支払われる制度です。年金受給額は収入や保険料納付期間に応じて決定されます。しかし、現在の年金制度は、高齢化や少子化に伴い、収支悪化が問題となっています。そのため、将来的に年金額が減額される可能性や、年金制度の改革が必要とされています。

高齢化社会の到来

日本は世界的にも高齢化社会の進行が最も進んでいる国の一つです。高齢者人口の増加に伴い、年金だけでは生活が厳しくなる場合があります。例えば、年金受給開始年齢が65歳であっても、健康状態によってはそれ以前から生活に支障をきたすことがあります。そのため、老後に備えた資金が必要となってくるのです。

医療費の増大

高齢化に伴い、医療費の増大も大きな問題となっています。高齢者は病気にかかるリスクが高く、その治療費や介護費が高額になるため、医療費の負担も重くなります。年金だけでは医療費をカバーすることができないため、老後資金の必要性が増す要因の一つとなっています。

年金だけでは不十分な老後資金の現実

年金受給額の計算方法

年金受給額は、支払った保険料や加入期間、年齢、収入などに応じて計算されます。具体的には、国民年金の場合、基礎年金額と加算年金額の合計で計算されます。基礎年金額は、保険料納付期間と加入期間に応じて決定され、加算年金額は、収入が一定額以上の場合に支払われます。

年金受給額の実際

年金受給額は、年金制度の種類や加入期間、収入によって異なりますが、一般的には、生活費を賄うには不十分な額となることが多いです。例えば、平均的な年金受給額は、国民年金で約14万円、厚生年金で約23万円程度です。これらの額だけでは、生活費や医療費を賄うことが難しいため、老後資金が不可欠となってきます。

実際に必要な老後資金の額

老後資金の必要額は、個人のライフプランによって異なりますが、一般的には、年金受給額とは別に、数千万円〜1億円程度が必要とされます。これは、老後における生活費や医療費、介護費、趣味や旅行などの余暇活動の費用をカバーするためです。しかし、老後資金が不足してしまう場合でも、退職後の収入や不動産投資など、老後資金を補う方法はあります。

老後資金を確保するための具体的な方法

老後資金を確保するためには、貯蓄や投資などの方法があります。

貯蓄による老後資金の確保

老後資金を貯めるためには、まずは貯蓄を始めることが大切です。以下に貯蓄による老後資金の確保方法を紹介します。

ローンの完済後に積立を始める

ローンの完済後には、毎月の返済額がなくなるため、その分を積立に回すことができます。これにより、定期的に一定額を積み立てることができます。

公的年金制度と連動した積立

公的年金制度の受給開始年齢に合わせて、年金受給開始年齢までに一定の金額を貯めることを目的とした積立があります。公的年金と連動しているため、公的年金の受給額を補完することができます。

投資による老後資金の確保

貯蓄だけでは不十分な場合や、より効率的な老後資金の確保を目指す場合は、投資を検討することもあります。ただし、投資はリスクがあるため、投資による老後資金の確保には、十分な知識と情報収集が必要です。

投資の種類とリスク

投資の種類には、株式投資や債券投資などがあります。投資にはリスクがつきもので、過去の実績に基づいた予測にもかかわらず、将来の利益が保証されていない場合があります。

投資信託の活用方法

初心者におすすめの投資方法として、投資信託があります。投資信託は、運用資産を分散させることでリスクを抑え、長期的に運用することで利益を得ることができます。また、投資信託は専門のファンドマネージャーが運用を担当するため、投資に関する知識がなくても手軽に始めることができます。

節約や副業で老後資金を増やす方法

老後資金を確保するためには、貯蓄や投資などの方法がありますが、節約や副業も有効な手段です。ここでは、節約や副業で老後資金を増やす方法について詳しく見ていきましょう。

節約で老後資金を増やす方法

家計簿をつけて支出を把握する

老後資金を増やすためには、まずは自分の支出を把握することが大切です。家計簿をつけることで、自分がどれくらいの金額を何に使っているかを明確にすることができます。そうすることで、無駄な支出を見つけ出し、削減することができます。

無駄な支出を削減する

家計簿をつけて支出を把握したら、無駄な支出を削減していきましょう。例えば、食費を節約するためには、外食を控える、食材をまとめて買い物する、安い食材を使った料理を作るなどの方法があります。また、光熱費を節約するためには、節電や節水を心がける、電気やガスの契約内容を見直すなどの方法もあります。

副業で老後資金を増やす方法

副業の種類と選び方

副業を始めることで、収入を増やすことができます。副業の種類としては、アルバイト、在宅ワーク、フリーランス、副業起業などがあります。自分に合った副業を選ぶことが大切です。自分の得意なことや趣味を活かした副業を選ぶことで、ストレスなく続けることができます。

副業で得た収入の老後資金への活用方法

副業で得た収入を老後資金として活用する方法は、主に以下の3つがあります。

まず、収入を貯蓄する方法があります。副業で得た収入を毎月定期的に貯金することで、老後に必要なお金を貯めることができます。貯蓄する際には、老後資金に充てることを目的にした専用の口座を開設することがおすすめです。また、貯蓄額によっては、長期間の積立投資をすることで利回りを増やすこともできます。

次に、副業で得た収入を投資する方法があります。投資は、リスクがあるものの長期的には比較的高い利回りを期待できます。投資先としては、株式や投資信託などがあります。ただし、投資はリスクがあるため、自分自身のリスク許容度に合わせた投資をすることが重要です。

最後に、副業で得た収入をローンの返済に充てる方法があります。老後に必要なお金を貯めるために、今からローンの返済を始めることは一つの方法です。例えば、住宅ローンや教育ローンの返済を早めに終えることで、老後の貯蓄額を増やすことができます。ただし、ローン返済を優先する場合は、その後の生活費にも十分注意する必要があります。

副業で得た収入を老後資金に充てる方法は、いずれも自己責任で行うことが重要です。自分自身のライフプランに合わせて、適切な方法を選ぶことが大切です。

家族や社会の支援を受ける方法

家族の支援を受ける方法

老後資金を確保するためには、家族の協力が大きな力となります。以下では、家族の支援を受ける方法について説明していきます。

家族間で老後資金を分担する方法

家族間で老後資金を分担する方法は、定期的に一定金額を出し合うことや、老後に必要な費用を割り当てることなどが考えられます。また、家族内での資産管理を一元化することで、老後資金の管理を効率化することもできます。

家族信託や贈与による老後資金の増額

家族信託や贈与は、老後資金を増やすための方法として有効です。家族信託は、財産管理や相続対策に利用されることがあります。贈与は、将来の相続税対策や、現在必要な資金の調達などに利用されることがあります。

社会の支援を受ける方法

老後資金を確保するためには、家族の支援だけでなく、社会の支援も必要です。以下では、社会の支援を受ける方法について説明していきます。

公的年金以外の社会保障制度

公的年金以外にも、医療保険や介護保険、生活保護などの社会保障制度があります。これらの制度を利用することで、老後に必要な費用を抑えることができます。

地方自治体の支援制度や民間団体の活用方法

地方自治体には、高齢者向けの支援制度が設けられています。これらの制度を利用することで、低所得者や一人暮らしの高齢者など、特に支援が必要な人々に対して、生活支援や健康管理などのサポートを受けることができます。また、民間団体にも、老後資金に関する情報や相談を受け付けている場合があります。これらの情報を活用することで、老後資金の確保に役立てることができます。

まとめ:老後資金が足りない!でも大丈夫、これで解決!

老後資金についてまとめ

老後に必要なお金は、現在の年金制度だけでは不十分であることが明らかになっています。高齢化が進む中、医療費の増大も見込まれるため、将来に備えて老後資金を確保することが重要です。貯蓄や投資、副業などの手段を活用して、老後に必要な資金を準備しましょう。

年金制度についてまとめ

現在の年金制度では、平均受給額が低いことが課題とされています。年金受給額は、支払った保険料や受給開始時期、所得などによって決まりますが、現状では年金だけで十分な老後資金を準備することができません。また、年金制度の将来に対する不安もあり、自己責任で老後資金を確保することが求められています。

老後資金を増やす方法についてまとめ

老後資金を確保するためには、貯蓄や投資、副業などの手段があります。貯蓄では、ローンの完済後に積立を始める方法や、公的年金制度と連動した積立などがあります。投資では、リスクや運用期間などに応じた投資先を選ぶことが重要で、投資信託の活用も一つの手段です。また、副業で得た収入を老後資金に活用することもできます。

家族や社会の支援を受ける方法についてまとめ

家族や社会の支援を受けることも老後資金を確保するための手段の一つです。家族の支援では、家族間で老後資金を分担する方法や、家族信託や贈与などがあります。社会の支援では、公的年金以外の社会保障制度や、地方自治体の支援制度、民間団体の活用も検討しましょう。ただし、家族や社会の支援はあくまでも補助的なものであり、自己責任で老後資金を確保することが大切です。

まとめ

老後資金を確保するためには、貯蓄や投資、節約、副業など様々な方法があります。年金制度の改革も進んでいますが、個人の自己責任も重要です。家族や社会の支援も受けることができます。

まず、貯蓄による老後資金の確保方法として、ローンの完済後に積立を始めたり、公的年金制度と連動した積立を行う方法があります。また、投資による老後資金の確保方法として、投資信託を活用したり、リスクとリターンを理解して投資を行うことが大切です。

節約や副業も老後資金を増やす方法として有効です。節約には家計簿をつけて支出を把握し、無駄な支出を削減することが重要です。副業には、自分のスキルや興味に合ったものを選び、得た収入を老後資金として活用する方法があります。

家族の支援としては、家族間で老後資金を分担したり、家族信託や贈与を利用する方法があります。社会の支援としては、公的年金以外の社会保障制度や、地方自治体の支援制度、民間団体の活用が挙げられます。

年金制度の改革も進んでいますが、それだけに頼るのではなく、自己責任も重要です。投資による老後資金の重要性も増しており、リスク管理をしっかりと行いながら、自分に合った投資方法を選ぶことが必要です。

今後も、老後資金を確保するための方法や年金制度の改革など、情報を得て知識を深めることが大切です。個人の努力や家族、社会の支援を上手に活用し、豊かな老後を迎えましょう。

今後の展望

年金制度の改革について

日本の人口構造は高齢化が進んでおり、年金制度の持続性について懸念が高まっています。そのため、政府は年金制度の改革を進めています。

年金制度改革の目的と内容

年金制度改革の目的は、現在の制度では財政が持続しない状況を打開し、将来的にも年金を支払い続けるための制度改革をすることです。具体的には、年金受給開始年齢の引き上げ、年金支給額の見直し、年金制度と税制の見直し、年金制度と医療制度の連携などが挙げられます。

投資による老後資金の重要性について

老後資金を確保するためには、投資を活用することが必要不可欠です。低金利時代には貯蓄だけでは十分な資金を確保することができません。そのため、長期的な視点で投資を行い、リターンを得ることが重要です。

投資による老後資金のメリットとリスク

投資による老後資金のメリットは、リターンの高さです。適切な投資を行えば、長期的に見て貯蓄よりも大きなリターンを得ることができます。ただし、その分リスクも高くなります。リスクを十分に理解した上で、投資を行うことが必要です。

個人の自己責任の重要性について

老後資金の確保には、個人の自己責任が重要です。公的年金制度や家族、社会の支援もある程度活用できますが、それだけに頼りすぎることは危険です。自分自身がどの程度の老後資金が必要で、どのように確保するのかを十分に考え、行動することが重要です。また、投資を行う場合も、リスクを十分に理解し、自分自身で適切な判断をすることが必要です。

Q&A

- 公的年金制度にはどのような種類がありますか?

-

基礎年金、厚生年金、国民年金、共済年金などがあります。

- 老後資金を増やすために投資信託を利用する場合、どのようなリスクがあるのでしょうか?

-

株価変動や為替変動によるリスク、信託報酬によるコストリスク、信託会社の信用リスクなどがあります。

- 家族間で老後資金を分担する方法にはどのようなものがありますか?

-

親子で資金を共有する方法や、兄弟姉妹で老後資金を分担する方法があります。また、相続に関する問題を避けるために、家族信託や贈与によって老後資金を増やす方法もあります。

コメント