相続税の税率は、遺産総額に応じて段階的に上がっていく超過累進課税が採用されています。

「超過累進課税」とは、課税対象者の所得に応じて段階的に増加する税率を適用する税制度のことです。所得税率は、一定の範囲内での所得に対しては低い税率が適用されますが、所得が一定の額を超えると超過分に対しては高い税率が適用されます。具体的には、2015年からの所得税法改正により、年収480万円未満の場合は5%、480万円以上640万円未満の場合は10%、640万円以上960万円未満の場合は20%、960万円以上1,200万円未満の場合は23%、1,200万円以上1,800万円未満の場合は33%、1,800万円以上4,000万円未満の場合は40%、4,000万円以上の場合は45%の税率が適用されます。また、所得税に加えて、住民税や復興特別所得税なども課税されることに注意が必要です。

超過累進課税は、所得の上昇に伴って累進的に課税されるため、高所得者に対してはより多くの税金を負担させることができます。一方で、低所得者にとっては所得が増えたとしても税負担が増えないため、所得の偏りを緩和するために様々な社会保障制度が整備されています。

国税庁の公式HPによると、相続税の税率は10%から55%まで幅広く、遺産総額が大きくなるほど高くなります。

しかし、実際の相続税の負担は、家族構成や相続財産の評価額によって大きく異なるため、相続税早見表を確認することが重要です。

配偶者がいる場合や子供の人数が多い場合には税率が軽くなる傾向があるようです。

ただし、早見表に掲載されている税率は目安であり、実際の相続税の計算には各種控除や特別減税措置もあり、総合的な判断が必要です。

また、速算表の税率を使う場合には、既に計算された金額に対して税率を適用するため、最終的な税率は異なる場合があります。

それでは、ここから詳しく解説していきますので、「終活ライフケアプランナー」の私と一緒に最後までお付き合いください。

相続、遺言、保険、葬儀、お墓、介護など、ご本人やご家族がどの分野に悩んでいるのかを的確に捉え、専門家への架け橋としてサポートしていくのが終活ライフケアプランナーです。エンディングノートを通して終活者の人生のたな卸しを手伝い、後悔のないよりよい人生を過ごすためのサポートを行っています。

相続税とは

相続税とは、亡くなった人から相続した財産に対して支払う税金のことです。

相続税の税率は、相続人が受け取る財産の額に応じて変わります。相続する財産の額が大きくなるほど、税率が高くなります。

相続税を計算するためには、まず相続財産の評価が必要であり、相続人が財産を受け取った日から10か月以内に申告・納付する必要があります。

相続税の税率は、相続する財産の額によって異なります。

現在の相続税の税率は、相続財産の合計価格が1億8000万円以下の場合は、10%から50%まで段階的に増加します。

また、1億8000万円を超える場合は、55%となります。

相続税の申告・納付期限は、相続開始を知った日の翌日から10か月以内となっています。

相続人は、相続財産の評価と相続税の計算をすることが必要ですが、自分で計算することも可能です。

ただし、正確な計算をするには専門家の協力が必要です。

相続に関する法律や被相続人の財産の状況が変化する場合があるため、生前に相続税額を把握しておく場合は、数年ごとに相続税を計算し直してみると良いでしょう。

相続税の課税対象となる遺産とは

相続税の課税対象となる遺産には、現金、預貯金、有価証券、宝石、土地、家屋などのほか貸付金、特許権、著作権など金銭に見積もることができる経済的価値のあるすべてのものが含まれます。

また、死亡退職金や被相続人が保険料を負担していた生命保険契約の死亡保険金なども相続税の対象となります。

被相続人から生前に贈与を受けた農地、非上場会社の株式や事業用資産なども相続税の対象となることがあります。

ただし、亡くなった人以外の名義の財産であっても、亡くなった人が資金を拠出し、管理をしていた場合には、相続税の対象となることがあります。

なお、課税財産の範囲は、一時居住者、外国人被相続人、非居住被相続人および非居住外国人については異なり、それぞれの場合に応じた規定があります。

相続税の税率について

相続税の税率は、相続税の課税対象となる遺産の総額を法定相続分で按分した金額に応じた税率となります。

つまり、遺産の金額に直接税率を乗じるのではなく、遺産額から基礎控除額を差し引いた残りの額を民法に定める相続分によってあん分した額に税率を乗じることになります。

相続税の税率は最低10%~最高55%まで様々で、遺産額が多ければ多いほど相続税負担が高くなる超過累進税率となっています。

ただし、遺産額に対して税率が決まるわけではなく、法定相続分によるあん分後の金額に対して税率が適用されます。

相続税の計算方法については、相続分、基礎控除額、遺産の金額などの要素が複雑に絡み合うため、税理士に相談することをおすすめします。

相続税をできるだけ抑えるためには、節税のポイントがあります。

具体的には、遺贈や贈与などの対策や、生前贈与税の活用、適切な保険加入、相続対策信託の設定などがあります。

相続税の節税には、税理士や弁護士の専門家に相談することが大切です。

「税理士ドットコム」を利用していただいたユーザーのうち、74.1%のユーザーが顧問報酬の引き下げに成功!

相続不動産の名義変更に関する最新ノウハウが全て詰まった専門WEBサービス

名義変更に必要な全書類をスピーディに自動作成

圧倒的に低価格の料金(司法書士に頼んだ場合平均10万円⇒当サイト27,500円(税込)より)

ニーズに応じて選べる無駄のない定額プラン

相続・事業承継などの専門家の紹介をしてくれるサービスはこちら!

相続人によって法定相続分が異なるため、それぞれに応じた税率表が用意されています。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

相続税の計算方法について

相続税の計算方法は非常に複雑で、専門知識が必要となります。

一般的には以下の流れで計算されます。

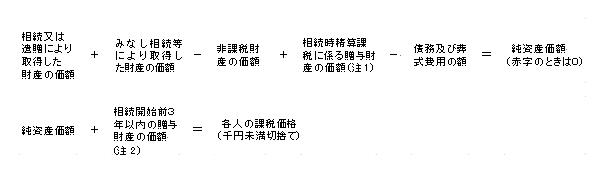

まず、相続財産の課税価格を算出します。

この計算には、評価基準日時点での財産価格や、相続人の希望に基づく財産の分割方法、相続人の種類や相続分などが考慮されます。課税価格は、財産ごとに算出されます。

次に、相続税の総額を算出します。

相続税の総額を算出するには、以下の手順を踏みます。

- 正味の相続財産を計算します。

- 「課税遺産総額」を算出します。

- 「相続人ごとの課税遺産額」を算出します。

- 税率をかけて各人の仮の相続税額を計算します。

- 「全体の相続税額」を算出します。

- 「相続人ごとの実際の相続税額」を算出します。

- 適用できる税額控除があればそれぞれ計算します。

具体的には、相続税の総額は、「相続人ごとの税額」を合算したものになります。各人の税額は、「相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額」で算出されます。そして、相続人ごとの納付税額は、各相続人等の税額から各種の税額控除額を差し引いた残りの額となります。ただし、財産を取得した人が被相続人の配偶者、父母、子供以外の者である場合は、税額控除を差し引く前の相続税額にその20パーセント相当額を加算した後、税額控除額を差し引く必要があります。

相続税の総額は、遺産総額や法定相続人の数・法定相続分を用いて算出する仕組みになっています。

遺産総額とは、相続人に分配される財産の総額のことです。相続人に分配される財産は、被相続人が遺言などで特別に定めていない場合、法定相続分に基づいて分配されます。

次に、法定相続人とは、被相続人が亡くなった場合に、財産を受け継ぐことができる相続人の範囲のことです。法定相続人の範囲は、民法によって定められています。死亡した人の配偶者は常に相続人となり、配偶者以外の人は、次の順序で配偶者と一緒に相続人になります。

最後に、法定相続分とは、遺言で財産の配分を指定しなかった場合に、法律に基づいて相続人に分配される財産の割合のことです。法定相続分は、被相続人の子や配偶者、父母などによって異なります。具体的には、相続人が被相続人の子である場合は、被相続人の財産の3分の2が法定相続分となります。

最後に、各相続人の納付税額を算出します。

各相続人の納付税額は、相続税の総額を各人の課税価格で割った後、課税価格の合計額で割ることで算出されます。

その後、各種の税額控除額を差し引いた残りの額が各人の納付税額となります。

相続税の計算方法は複雑であり、相続税対策をしない場合は思わぬ税金が発生することもあります。

相続税に関する知識が不足している場合は、税理士や弁護士に相談することをお勧めします。

相続税の節税対策について

相続税の節税対策については、相続税の課税対象となる財産を減らすことや、特例を利用することによって、相続税の金額を抑えることができます。

具体的には、相続財産を減らす方法として、贈与や非課税財産の取得が挙げられます。

また、生前に相続財産の評価を下げる方法として、事前贈与や家族信託などがあります。

さらに、相続開始後に相続財産の評価を下げる方法として、相続税評価減額制度を活用することができます。

また、控除を使う方法として、法定相続人の基礎控除や、生命保険金の非課税枠、死亡退職金の非課税枠などがあります。

これらの方法を組み合わせることで、相続税の節税効果を高めることができます。

相続税の申告と納付について

相続税は、亡くなった方から受け継いだ財産に課される税金です。

被相続人が亡くなった日の翌日から原則として10カ月以内に申告し、相続税額を計算して納税する必要があります。

申告期限は被相続人が亡くなった日の翌日から10カ月以内であり、例えば1月6日に亡くなった場合は、その年の11月6日が申告期限となります。

相続税の申告には、相続財産の調査や評価が必要であり、特に不動産や株式などの財産については正確に評価を行い申告しなければなりません。

したがって、相続発生後は速やかに手続きを進めることが重要です。

相続税の納付については、納期は相続税の申告書に記載された相続税の決定通知書交付日から3ヶ月以内です。

相続税の納付は、口座振替、現金、振込などの方法がありますが、期限内に納付しなければならないことに注意が必要です。

また、相続税の納付が困難な場合は、相続財産の一部を現金化することで納付することもできます。

以上より、相続税の申告には煩雑な手続きが必要であり、相続発生後は速やかに手続きを進めることが重要です。

また、相続税の納付についても期限内に納付することが必要です。

相続税について不明な点があれば、税務署や税理士などの専門家に相談することをおすすめします。

相続税の注意点について

相続税について、注意点をまとめてみました。

まず、相続においては、以下のようなポイントに注意が必要です。

・遺言書が出てきた場合の手続きや注意点

・相続対象となる遺産の種類(土地や不動産)

・相続割合や相続順位

・相続人の遺留分

・相続税の計算方法や手続き期限

また、相続税については、相続人や遺産の種類によって税金の額が変わってきます。

そのため、相続税に関する専門家に相談することをおすすめします。

税理士や弁護士に相談することで、相続税にかかる費用の節約や税務署とのやり取りにおいて不安が少なくなるかもしれません。

以上が、相続税についての注意点です。

相続に関する問題は複雑であり、個別の事情によって異なる場合がありますので、相続に関する問題がある場合は、専門家に相談することが重要です。

まとめ:相続税の税率は?遺産総額に応じて段階的に上がっていく?

相続税の税率は、相続人と遺産の金額によって異なります。

法定相続分に応ずる取得金額に対して、税率がかかります。

現在の相続税の税率は、最低で10%から最高で55%まで様々であり、総額が1億円以下であれば最高でも30%になります。

相続税は、遺産の金額に直接税率をかけるわけではなく、速算表を用いた計算方法によって計算されます。

速算表には、相続人の人数や遺産の金額に応じて税率と控除額が設定されています。

また、相続税を節税するための方法として、相続対象財産の評価額の減額や、相続人の遺産分割協議などがあります。

2023年版自分の親に向けた「終活」の準備に必要なポイントとは?

コメント